土地区画整理事業区域内の固定資産税(土地)について

土地区画整理事業区域内の土地に対する固定資産税については、以下の方法により課税を行っています。

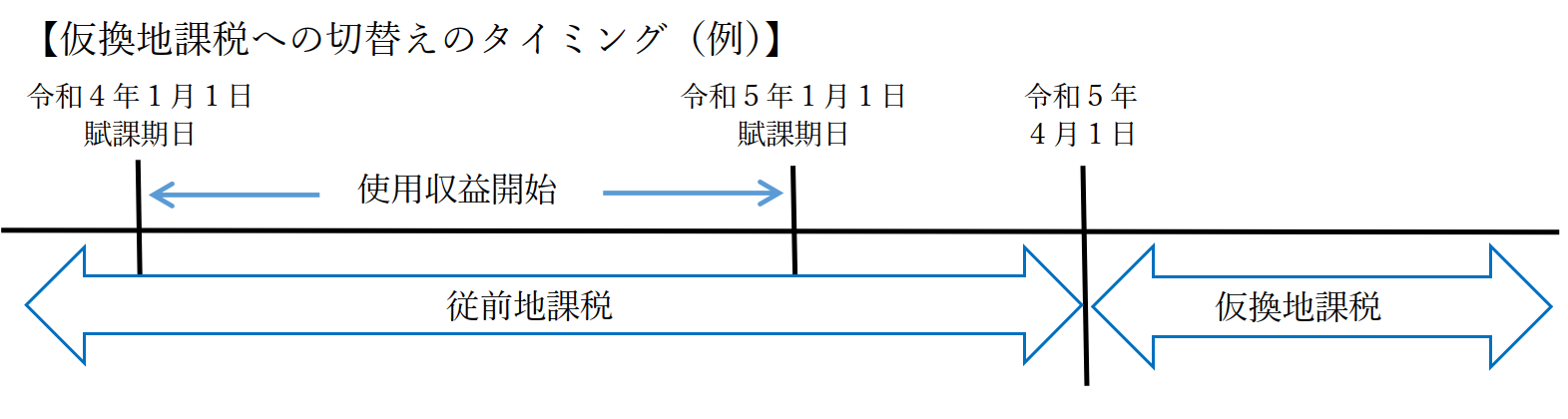

・ 仮換地指定 ~ 使用収益開始までの間(従前地課税)

仮換地指定がされ、仮換地先の使用収益が開始されるまでの間は、当該区画整理事業施行中の土地の現況及びその利用目的が錯綜していることから、従前の評価、地目及び地積に基づき課税を行います。なお、登記地積と仮換地地積の差分(減歩地積分)については、税額より減免します。

・ 使用収益開始後 ~ 換地処分までの間(仮換地課税)

仮換地先の使用収益が開始された土地については、換地処分の登記が行われるまでの間は当該仮換地に対応する従前の土地について登記簿又は土地補充課税台帳に所有者として登記されているものをもって所有者とみなして課税し、仮換地先の路線価、現況地目及び現況地積に基づき評価の見直しを行います。

・ 保留地について

換地処分の登記が行われるまでは当該保留地を取得したものを所有者とみなし課税します。地目及び地積については、現況によって認定します。

土地区画整理後(使用収益開始後)は、道路などの公共施設が整備され、土地の利用環境が向上することから、事業前に比べると一般的に土地の評価は高くなります。また、従前地の利用が住宅用地であった場合、使用収益開始後の賦課期日時点の利用状況が住宅用地以外(店舗、駐車場、家屋建築中等)であるときは、原則として住宅用地の特例が適用されず、税額が大きく上昇することがあります。

上記は概要となりますので、詳細は下記までお問い合わせください。

お問い合わせ

総務部 税務課

連絡先

電話番号 098-893-4645 (直通)

ファックス番号 098-892-7022

窓口

税務課:本館2階 (庁舎内マップは下記リンクの「2階」をご覧ください。)

更新日:2022年06月07日